ついに合格しました!簿記3級!

8月くらいから少しずつ勉強を進めていた簿記3級、途中仕事や家族イベントで勉強できない時期もありながら、11月に試験を受け、晴れて夫婦2人とも合格することができました!

この記事では勉強方法や試験当日の流れを書いていきます。少しでもこれから受ける方の参考になれば、と思います。

また本記事の文末には個人的に簿記三級のつまづきポイントをまとめています。今後受験される方の参考になればと思います。

簿記3級 試験概要

まずは簿記3級試験について。

・試験方式:筆記試験 or ネット試験

・試験日:筆記試験 年3回、ネット試験 いつでも(試験センターによる)

・試験時間:60分

・試験内容:

①仕訳問題(3点×15問=45点)

②個別問題(20点)

③決算書類作成(35点)

100点中70点以上で合格

・試験費用:

筆記試験 2,850円(税込)

ネット試験 3,400円(税込、受験料+事務手数料)

・例年の合格率:約50%程度

正直、勉強を始める前は、

合格率50%もあるし、3級っていうくらいだから楽勝かな~

なんて思っていたのですが、実際勉強してみると、

あれ?全然解けない、、、

誰だ、3級簡単って言ってたのは、、、

みたいな感じでした。

勉強後半にはなんとなく用語や計算方法に慣れてきて、問題をガンガン解けるようになったのは達成感ありましたね。

どちらを選ぶ?筆記試験とネット試験の違い

簿記3級は、上に書いたように試験方式が2種類あります。私たちが受けたのはネット試験(CBT方式)です。ネット試験のほうが以下のようなメリットがあり、個人的にはネット試験の方がよいと思いました。

・日時や時間が自由(テストセンターが開いていればかなり自由に選べる)

・合否がすぐにわかる。(試験終了の次の画面で合否が即座にわかります)

特に我が家では夫婦同時に受けたかったので、同じ日に時間を少しだけずらして受験しました。こうすることで赤ちゃんの面倒を交代で見つつ、夫婦で同じ日に受験できたのでかなりありがたかったです。

デメリットとしては事務手数料550円分費用が高いことがありますが、基本的にパソコン操作に慣れている人ならネット試験の方が便利ではないかと思います。

勉強時間&おすすめの勉強方法は?

今回、私たち夫婦の合計勉強時間は、約50~60時間くらいでした。

子供が寝た後の夜、1時間くらいを2か月くらいという感じです。特に最初の前提知識のようなものがない状態で参考書を読んでいく段階は理解が進まず結構大変でしたが、後半になるにつれて楽になって言った感覚があります。

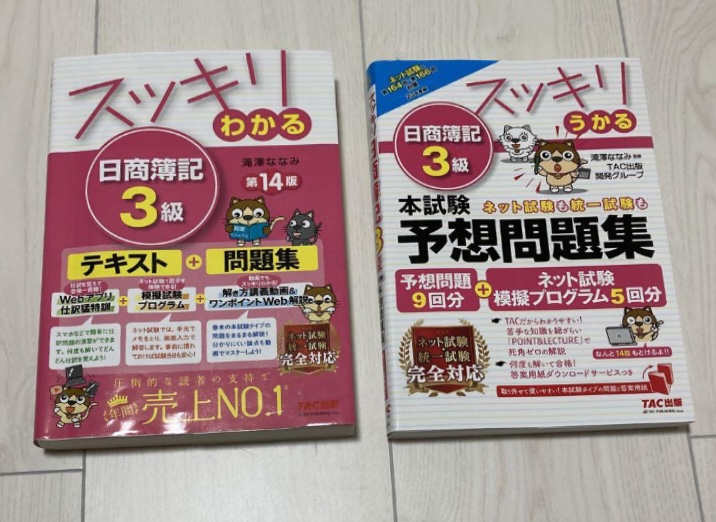

使用した参考書は下の2冊です。

・スッキリうかる 日商簿記3級 本試験予想問題集(TAC出版、滝澤ななみ)

流れとしては、参考書を1通り解く→過去問を解きまくる。王道の勉強方法と思いますが、これで合格することができました。

一番大事なのは、デジタル形式に慣れておくことです。特にこれら参考書に付属しているネット試験問題は繰り返し解くことができるので、ミスがなくなるまで何度も練習しました。

合計10回分くらい過去問を解き、だいたい80点はとれる状態で本番試験に臨みました。

試験時間が足りない!?小技テクニックと時短のコツ3選

勉強していく中で、一番つまづいたのが「試験時間が足りない!」ということでした。

過去問を解いてみるとわかると思うのですが、はじめは試験時間1時間のところを2時間くらいかかって、しかも点数も50点で合格ライン(60点)には及ばず、、、

あれ?これむりじゃね? となった瞬間でした。

そこから基本問題を反復練習しつつ、ネットでテクニックを探りました。具体的には下記3点を意識することで、過去問4,5回目くらいからは60分以内に解けるようになってきました。

①金額は1,000円以下はなるべく「-」(ハイフン)で省略すべし!!

簿記の試験では金額の計算が頻繁に出てきますが、本試験の問題では1,000円以上の金額を扱うことが多いです。そしてこの0×3つを書いていると、少しずつ時間が奪われ、また計算ミスが多くなってしまいます。

もちろん500円などの端数が出る問題はそこまで計算する必要がありますが、基本的に000を書かないだけでかなり時間と計算の手間を省くことができました。

②単語は省略形で書くべし!!

これも単純な話ですが、勘定科目などの単語は計算時はなるべく省略した形で書きます。例えば、

・現金→現

・減価償却費→減費

・減価償却累計額→累

みたいな形です。これも1つ1つは微々たるものですが、チリも積もればかなりの時短になります。注意点として、あとから見て自分でわかるものにしましょう。なるべく簡単な漢字を使って、重複はNGです。

③大問3は見直さない!!(時間があれば大問1を必ず見直す)

過去問を解いていてわかったのが「大問3(特に最後の計算)が難しいわりに得点が少ない」という点です。簿記3級では、得点配分が大問1:45点、大問2:20点、大問3:35点 となっています。この中で問題の難易度は1 << 2 < 3のように感じました。つまり、大問1は簡単なのに得点が多い=お得な問題ということになります。

逆に大問3は難しいわりにそこまで得点が多くないです。特に大問3の計算の最後の方はすべての計算が合っていないと正解できないわりに配点が2点くらいしかないので、はっきり言って捨てたほうがよいです。

その時間を使って、まずは大問1の貸方と借方の合計が一致しているか、勘定科目の選択ミスをしていないかを見直した方が点数を上げやすいと判断しました。

実際、過去問を解いていても大問1は凡ミスが必ず1~2問程度あったので、見直すことで3~6点程度上げることができました。

試験当日の流れ(ネット試験方式)

ここでは、試験当日の流れを書いておきます(ネット試験方式)。

・会場に30分前くらいに到着

・受付後、パソコンで受験開始

会場に早めについた場合も、パソコンに空きがあれば早めに受験することができました。パソコンのマウスが若干使いにくかったです 笑

・試験終了

試験終了時、パソコンの画面に得点と合否結果が表示されます。この結果はその画面から印刷することができます。(印刷を忘れても試験後にもらえるQRコードから結果を確認することができます)

・家で合格書を印刷

二人とも合格していたので、私たちは喜びを形にするために自宅のプリンターで合格証書を印刷しました!

ちなみに私たちの点数は、夫婦そろって全く同じ87点でした。問題は個別に異なっていたので、自分の得意な問題がでるかどうか運の要素もあります。(今回は奥さんの方が問題がやや難しかったようです。)

次なる目標に向けて

晴れて夫婦そろって簿記3級に合格することができました。

大変だったけど資格取得の達成感とかがよきよき

夫婦の絆も一段と強くなった気がするのじゃ

受験前は簡単な資格と思っていましたが、実際取得すると達成感もなかなかのものでした。

夫婦二人の思い出にもなり、また今後二人で家計の話をする際に同じ知識レベルでストレスなく家計管理ができるのは大きなメリットと思います。

資格取得後、さっそく我が家の家計簿2023年版を作成しました!もちろん簿記の知識を使って、各項目を資産・負債・費用・収益に分類。こちらもまたお金関連ということで別の記事にしたいと思います。

次なる目標ですが、今はまた夫婦でフィナンシャルプランナー3級を目指し、勉強を始めたところです。この簿記とFPの最低限の知識がそろえば、今後の人生にプラスになることは間違いないですね。特に今回簿記を取得してみて、仕事に育児に悩める30代にとっては、お金と人生をよくする実践的な知識になると思いました

ここまで読んでいただいてありがとうございます。ではまた🐼

番外編:初心者つまずきポイント57選

最後に、個人的にわかりづらかった・覚えにくかったルールを箇条書きでまとめてみました。もし今から簿記3級を受ける、という方がいれば参考になるかも?(間違っていたらすみません、、、)

太字・・・難しかった内容

★・・・かなり難しかった内容

- 他人振り出しの小切手は現金

- 自分振り出しの小切手が帰ってきたら当座預金

- 買掛金は商品のみ、備品は未払金

- 仮払消費税は資産(左)

- 内容が不明なお金は仮受金(負債、右)

- 買掛金は負債

- 収入印紙は租税公課

- 固定資産を売却したら、備品と減価償却累計額を減少させる。差額は固定資産売却損益で計上

- 繰越利益剰余金を使って配当金に充てる場合、繰越利益剰余金の減少(左)と未払配当金(右)で処理する。

- 棚卸高の計上は、まず前期からの繰越商品(右)を仕入れ(左)で相殺する。そのあと、繰越商品(左)に棚卸額をいれて同額の仕入れ(右)とする。

- 繰越利益剰余金は残高の値に当期純利益を足した値を入れる。というか前期の繰越利益剰余金に当期純利益を足したものが今季の繰越利益剰余金

- 繰越利益剰余金は純資産(右)

- ★貸倒引当金は負債(右)

- ★貸倒引当金繰入は費用(左)

- 未収利息は資産

- 貸付の際に約束手形を受け取ったら手形貸付金

- 固定資産を売ったら左に減価償却累計額、右に購入価格を書く。差額を固定資産売却損益で計上

- 固定資産の購入手数料は固定資産に含める

- 貸倒引当金は評価勘定。減価償却累計額も評価勘定。勘定科目は、「資産」「負債」「純資産」「費用」「収益」の5つに大別されます。しかし、これらに分類できない特殊なものもあります。例えば、「対照勘定」「混合勘定」「未決算勘定」「決算勘定」にあたる勘定科目などです。

- 買掛金元帳は補助簿

- 建物の修繕は修繕費勘定(費用)、それによって価値が増加したら建物勘定(資産)

- 支払利息は費用、未払利息は負債

- 内金は前受金(右)

- 償却債権取立益勘定(右)前期に貸し倒れて売掛金を減少した分を次期に回収したらこれ

- 売上は手付金と相殺=前受金

- 発送費は売り上げと別に計上する

- 受け取った郵便為替証書は現金扱い

- 当期中に貸倒が発生したら貸倒損失(左)売掛金(右)。貸倒引当金は使えない

- 社会保険料は、会社負担分は法定福利費(左)。従業員負担分はすでに給料から引いていたら社会保険料預かり金、今から引く分は従業員立替金

- 固定資産を購入した時は、代金に据付や送料を含める。

- 固定資産の修繕は収益的支出(費用と収益)、価値増加は資本的支出(資産と負債)

- 毎年 と書かれていたら分母は12ヶ月ではない。先払いなら12+α、後払いなら12-αヶ月分の費用が記入されている。

- 未収入金は資産

- 前受金は負債

- 資本金は資本(純資産)

- 当期純利益(+)は損益(左)と繰越利益剰余金(資本、右)で記載

- 株式発行で資金を調達したら、払込金額の全額を資本金(純資産)の増加で処理

- 消費税の処理は、仮受を仮払と未払に分ける

- 繰越利益剰余金は資本、右

- 損益は最後に繰越利益剰余金にする

- 従業員に旅費交通費などを前渡しした時は仮払金(左)

- 純損失の時は、繰越利益剰余金を左、損益を右にかく。純利益は逆で損益が左、繰越利益剰余金は右

- 当期に発生した売掛金が貸し倒れたら貸倒引当金があったとしても全額貸倒損失にする

- 三伝票制は入金、出金、振替伝票

- 合計試算表は借貸両方かく

- 残高試算表は残額のみかく

- 仕訳日計表は両方かく

- 主要簿は仕訳帳と総勘定元帳のこと

- 三分法とは、商品売買を仕入、売上、繰越商品の3つの勘定科目で処理すること

- 再振替仕訳とは、前期末の決算整理で経過勘定項目(前払未払未収前受)を計上した時に翌期首に決算整理の逆仕訳を行う処理

- 仕訳の際は勘定科目の上下の順番は決まってない

- 自社の小切手を他社経由で受け取ったら当座預金

- 保険料と支払保険料は同じ

- 代金を立て替えたら立替金

- 郵便為替証書などの通貨代用証券は現金として扱う。他人振出小切手、送金小切手

- 従業員に旅費概算として渡した金額は仮払金(資産)。旅費が確定したら仮払金の減少(右)として処理、旅費交通費に振り替える。

- 手付金=前受金

コメント