こんにちは、ぱくぱん夫婦です🐼

我が家では約3カ月に一回、家計の見直し(銀行と証券口座の残高確認)を行い、エクセルにまとめています。先日家計まとめを行ったところ、なんと我が家の総資産がついに約3000万円に到達しました!!(正確には住宅ローンがありますが、、、そこは今回は考えません)

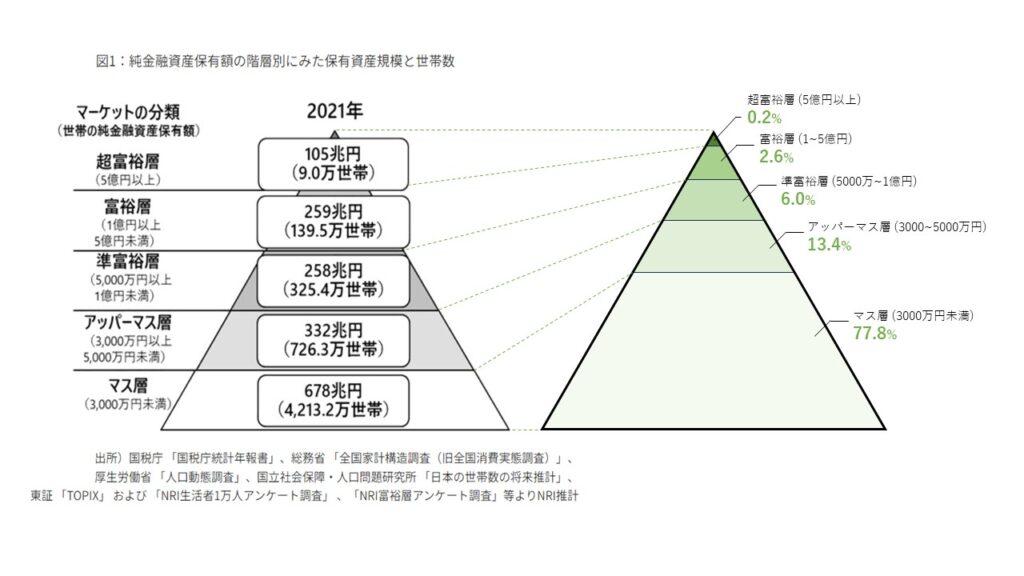

資産3000万円というと、野村證券の資産ピラミッドでは一番下のマス層の次、二層目のアッパーマス層になります。ただの境界線とはいえ、一般家庭出身の身としては何か底知れぬ達成感がありました。実際、よくこんなに資産を増やせたなと思いますし、数年前の自分に言っても全く信じられなかったと思います。

そこで今回は、これまでの経験から一般家庭の共働き夫婦がどうやったら3000万円の資産を形成できるか、について考えたいと思います。

資産3,000万円に至るまでの経緯

実際我が家が資産3,000万円に至るまでのざっくりとした経緯はこんな感じでした。

前提:30代共働き、家持ち、車2台持ち

2019年:マイホーム購入、家計管理スタート(0円から)

2020年:コロナショックと同時に株式投資開始。現金200万円を残し、あとは全額株式投資へ。

2021年:資産1,000万円 突破。車買い替え(中古)。

2022年:資産2,000万円 突破。息子出産、妻育休。

2023年:資産3,000万 突破!!

結構な勢いで増えてるね!

コロナで株を始めるタイミングがよかったのかな?

それもあるけど、一番の要因はきっちり夫婦で話し合って、

人生の目標や家計の投資方針を決めることができたのがよかったのだ。

資産形成に向けてやるべきこと6つ

これまでの経緯を振り返って、まずは資産形成に向けてやってよかった、ということを書き出してみます。ちなみにできるならこの順番通りに進めるのが一番スムーズだと思いますが、難しければとっつきやすいところから始めるのがよいです。

①人生の目標設定(どういう人生を送りたいか)

②お金の目標設定(何円欲しいか)

③福利の計算

④証券口座の開設→株を買う

⑤支出の把握(特に固定費)と見直し

⑥その他(Youtube、本や雑誌を読むなど)

順番に解説していきます。

なんか面倒だな~と思った方は、ひとまず両学長の動画を見るのがおすすめ!

>>おすすめ両学長動画3選

①人生の目標を決める

一番大切なのは、どんなことでもまず目標を決めるってことです。これは仕事でも人間関係でもそうだし、最終的にはどうやって生きたいか?どんな人生にしたいか?という問いに繋がります。

お金は手段であり、その先にあるのは自分はどんな人生を送りたいか?という問いです。私も日々生活しながら、なんとなく自分がどういうことに幸せを感じるのかを考えた結果、次の結論に至りました。

①家族の仲が良い。くだらないことで笑い合える

②お金に余裕がある

③健康面に心配がない

自分の場合はこのあたりですね。人によっては有名になりたいとか、仕事で認められたい、逆に今の仕事を辞めたいとかかもしれませんね。

次に、これら自分の人生の目標を達成するうえでどこにお金が必要かを考えていきます。

①家族仲がいい→時間に余裕があることが必要→時間の融通がきく仕事を選べる

②お金に余裕がある→働かなくても生きていける収入源がほしい=生活費<不労所得の状態にしたい

③健康面に心配がない→規則正しい生活を送れる

ここからお金がどれくらいほしいかを考えてみます。自分の場合は、生活費を賄えるくらいのお金(生活費<不労所得)があれば、無理な働き方をせず、健康面にも配慮した余裕のある生活ができることが分かりました。

②お金の目標を決める

次はお金の目標を決めます。自分の場合は生活費<不労所得の状態を作ること、という目標なので、まず現在の生活費が何円かかっているかを把握する必要があります。そんなに細かくなくても、過去のクレジットカード履歴を1か月見返すとか、源泉徴収票の手取り額を12で割るとかでざっくり出るはずです。我が家の毎月の主な支出は、

・食費:6万(外食費含む)

・生活用品:5万(洗剤など食品以外のもの)

・光熱費:2万

・サブスク:0.2万(NHK, Youtubeプレミアム)

・病院代:1万

・保険:0.4万(掛け捨てがん保険、医療保険×夫婦2名分)

・旅行、帰省代金など:4万

・合計:19万+住宅ローンその他 10万=約30万

毎月30万×12カ月=年間360万円ですね。少し余裕を見てざっくり400万円として、これを一般的な投資利回り4%で割ると、

400万円/0.04=約1億円になります。これで資産目標がたちました。

計算がよくわからない、人生の目標がない、、、という人は、とりあえず自分が毎年何円くらいほしいかを考えてみるといいと思います(例、とりあえず月1万お小遣いがほしい=年間12万円の不労所得を目指すという目標)。またお金をためているうちにまた別の目標が出てきたりします。

③福利の計算をする(自分で)

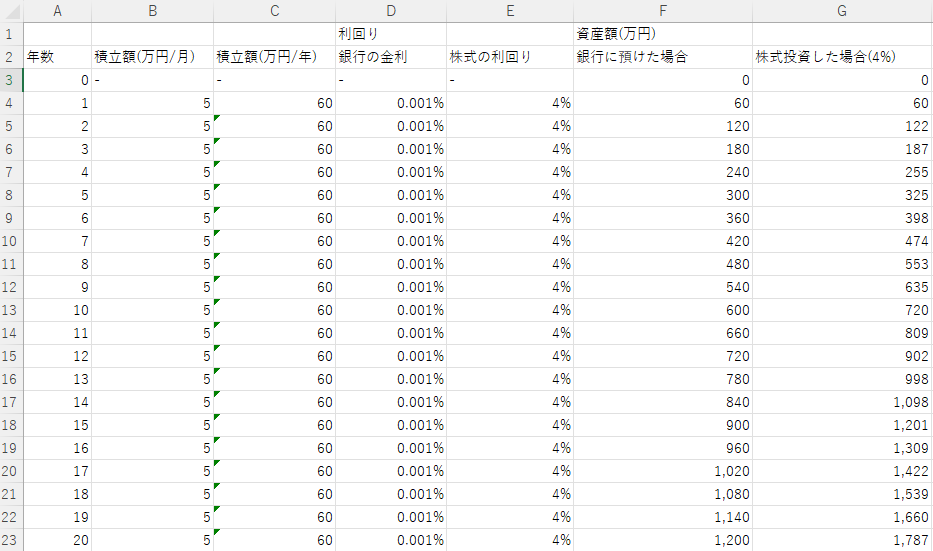

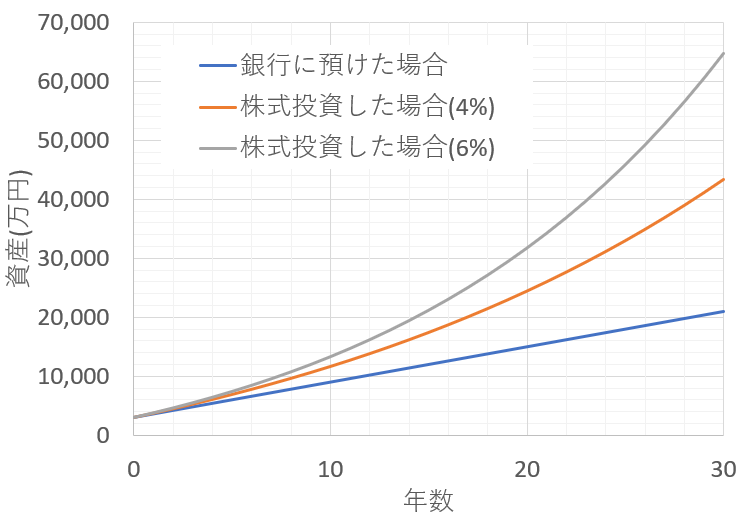

お金の目標が決まったら、実際どれくらいの年数でその金額に到達できるかを考えていきます。ここで重要なのは自分で計算することです。エクセルかスプレッドシートがあれば簡単にできます。

次にエクセルの計算例を示します。

どうにも計算が苦手、もしくはパソコンが家にないという人は楽天証券などの資産積立シミュレーションを活用してみるのがよいですが、個人的には福利の効果を実感するためには、やはり自分で計算してみるのがおすすめです。

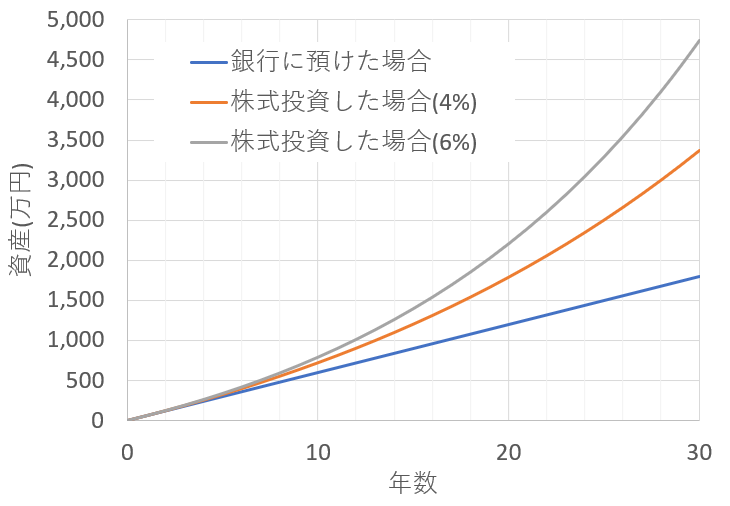

私の場合は、目標金額1億円に対して月々の積立金額が5万円だと30年後(=60~65歳)になったとしても到達できないことがわかります。そこでもう少し条件を変えたりしつつ、自分が思い描く金額にどうやったらなるかを計算していきます。

この計算で重要なのは、現実と理想のギャップを知ること。自分の思い描く理想に対して、今の仕事と生活をつづけた先にその未来があるのかを知ることができます。資産形成の第一歩は自分の理想を知ること、次はその理想と現実の差を認識すること。現実を知って初めて、「じゃあどうすればいいのか?」を考えることができます。問題を問題と認識できないまま過ごしていても、どんどん時間が過ぎて理想と現実のギャップが大きくなるだけです。問題を認識し、考える。まずはこれが大事です。

まとめ(前半)

ここまでで資産形成に必要な6段階のうち、①~③について記載しました。後半の記事では、もう少し実際の行動につながる部分を書いていきたいと思います。また今後も、もう少し細かい収入や支出の金額、資産増減の経過を綴っていけたらと思います。どなたかの参考になりましたら幸いです。

ではまた!🐼

コメント

よく勘違いされるケースなのですが、野村総合研究所のこちらのレポートは「純金融資産額」がベースになっております。住宅ローンがあるということですので、3000万到達直後であれば恐らくアッパーマス層には至っておりません。住宅ローンは考えない…と記載がありますが、それではレポート自体を否定することになりますのでさすがに無理があるかと。住宅ローン組んでいてアッパーマスに達している方はかなり稀だと思います。でもそこを目指せる可能性があるのはいいですね。お互い頑張りましょう。

コメントありがとうございます。

おっしゃる通り、住宅ローンの扱いは気にした方がよいですね。

資産形成進められている方と拝見しました、またどうぞよろしくお願いいたします。