2025年、始まりましたね。

それでは2024年の資産推移を振り返っていきます。

我が家の2024年総決算!!

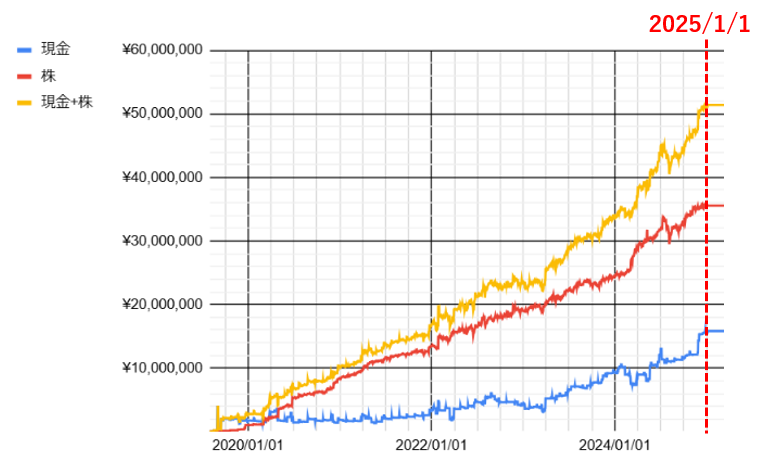

我が家の資産推移

2019年から始めた我が家の資産形成。2024年で丸5年が経ちました。

結果、ついに資産5,000万円を築くことができました。

シンプルにめっちゃうれしい!

2024年は株の調子が良すぎたのが大きいです。

株式投資はとりあえずこのままインデックスメインで継続していこうと思います。

暴落が来たら怖がらずにどんどん株を買いたいですな。

2024年 収支、貯蓄率

続いて我が家の収支をまとめます。

(収入)

| 会社員給与(夫婦、手取) | 9,300,000 |

| 育休給付金 | 1,200,000 |

| 副業 | 900,000 |

| 配当金 | 500,000 |

| 株価上昇 | 7,000,000 |

| 個人資産から振替 | 1,800,000 |

| その他(お祝い金など) | 1,000,000 |

| 合計 | 21,700,000 |

(支出)

| クレジットカード | 2,900,000 |

| 住宅ローン | 1,100,000 |

| 保育園 | 600,000 |

| 合計 | 4,600,000 |

・(資産増加額=収入-支出)・・・17,100,000

・貯蓄率=(会社員給与 – 支出合計)/ 会社員給与 = 51%

※収入=会社員給与として計算した場合

今年1年で資産が1,700万円も増加したのか!

このスピードは焦りますな。

収入を見ると、株価上昇の影響も700万と大きいけど、一番はやはり会社給料なのね。

FIREを意識するほど会社の有難みを感じるという矛盾、、、

我が家は結婚前の個人資産は個別で運用していたのですが、今年はそちらの金額もある程度まとまった段階で一部共通資金に組み入れました。

他にも支出面では、今年から保育園に通い始めたため、全体支出の約1割を保育園費用が占めています。

かなり大きな出費ですね。

FIREを目指すには①支出を下げる②収入を上げる の2つが有効ですが、我が家はどちらを進めるべきか悩みどころです。

これ以上支出を下げると、生活の満足度が大きく下がりそう。

ただ今年は収入増も厳しいのだ。

今年は1年間、夫婦ともに第二子の育休を取得しているため、収入面は大幅に下がります。

今後に向けて、ここで何とか副業を育てていきたいところです。

新NISA投資結果について

2024年は新NISAがスタートしました。

我が家は夫婦合わせて720万円、別々のタイミングで新NISA(eMAXIS Slim 全世界株式 or S&P500)に投資しましたので、その結果を見てみます。

(評価額)

夫:360万→414万(+15%)

妻:360万→435万(+21%)

合計:720万→849万(+18%)

1年で+18%!

二人とも大幅にプラスだね。

最近は資産は増えているのにお金を使うのがさらに嫌になってきました。

これがお金持ちの心理なのかな??

2024年は買うタイミングをある程度分散させていたのですが、結果としては年初一括投資が最も利益を得られた、というものでした。

次なる2025年は年初にまとめて買うか、分散させるか、悩みどころです。

いまのところは折衷案として、1~3月など早めの時期に240万円投資+毎月10万円定額投資で360万円分を埋める予定です。

2025年の目標

今年の目標は次の二つです。

①副業を育てる

②疑似FIRE生活を満喫する

副業については、ブログとYoutubeのストックタイプを主に、その他個人で稼げるフロータイプも手広く進めたいです。

また今年は夫婦で育休を取得した、人生で超貴重な一年となります。

この機会にFIREが自分に向いているのか、見定めていきたいと思います。

図らずもFIREのメリットと同時に、会社員のメリットも感じることになりそうだね。

まとめ:今年は副業の年にしたい

2024年は資産の面で見ると5,000万という境界を超える大きな節目となりました。

また第二子出産という大きなイベントも発生。

2025年も健康・家族・お金を大切に、頑張っていきたいと思います。

今のところ夫婦とも夜泣き対応でへろへろ。

ここから持ち直していきたい。

ではまた🐼

コメント