この記事を読むと・・・

・30代共働き1家庭のリアルなお給料事情がわかる

・金融資産形成に重要なポイントがわかる

我が家は30代共働き・子持ち3人家族で、2023年7月に金融資産3,000万円到達しました。

2019年にほぼ0から資産形成を開始したので、約4年で達成したことになるね。

あらためて我が家の資産形成できた要因としては、

・夫婦2馬力で

・支出はほどほどに抑えつつ

・インデックス投資を行う

これに尽きるね。

金融資産3,000万円は俗に言う「アッパーマス層」であり、資産ピラミッドのマス層の上、上位約20%に位置します。

※正確には我が家は住宅ローンがあるのですが、本記事ではその点は考慮しておりません。

今回は我が家の収入面について振り返ってみたいと思います。

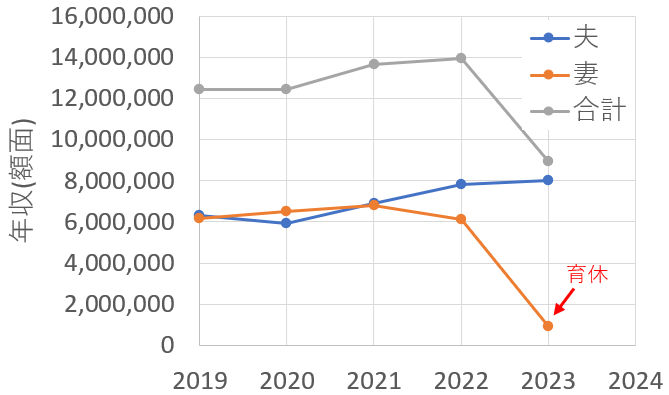

これまでの収入の推移

我が家の収入推移がこちらになります。

なおこちらは会社員としての税引前の収入、いわゆる年収です。

なので株による配当金や育休中の給付金、副業収入等のその他収入は含んでいません。

ざっくり我が家の収入は、世帯年収で1,200~1,400万円(ただし2023年の育休中は850万円程度)となっています。

やっぱり育休でかなり下がっちゃってるね。

日本の平均値と比べると、どんな感じなんだろう?

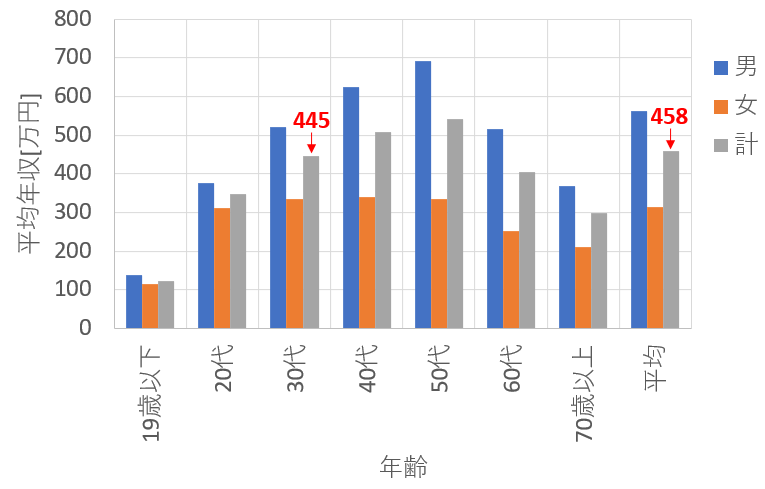

比較①日本の平均年収:458万円

・年齢別 日本の平均年収

上記調査によれば日本の平均年収は458万円です。

ちなみに30代の平均年収も445万円なので、全年齢の平均とだいたい同じですね。

我が家は夫婦ともに平均年収を上回っているので、一般的な家庭より収入面では余裕があると言えそうです。

平均年収458万円、我が家がの世帯年収が1,200万円~とすると、ざっくり平均の3人分くらいもらっていることになるね。

これは単純にお金が貯まりやすいかも。

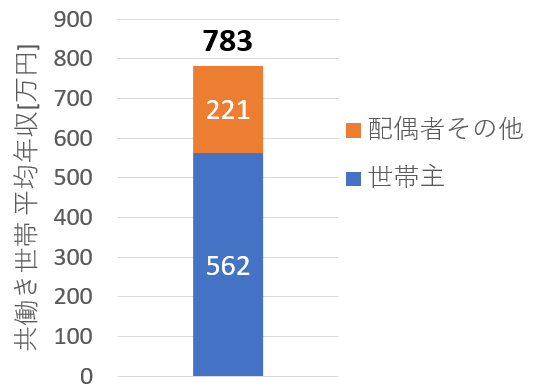

比較②共働き世帯 世帯年収:783万円

・共働き世帯の平均年収

続いて、もう少し細かく共働き世帯の平均世帯年収を見てみましょう。

上記によれば平均の世帯年収は783万円でした。

こちらについても我が家の世帯年収は上回っているので、平均的な共働き世帯と比較しても収入が多い状態と言えそうです。

世帯主の収入は一般的な平均年収(458万円)を上回っているけど、逆に配偶者の収入が平均年収の半分くらいまで下がっているね。

もしかしたら子育て世代や専業主婦の方が入っているのかもしれないね。

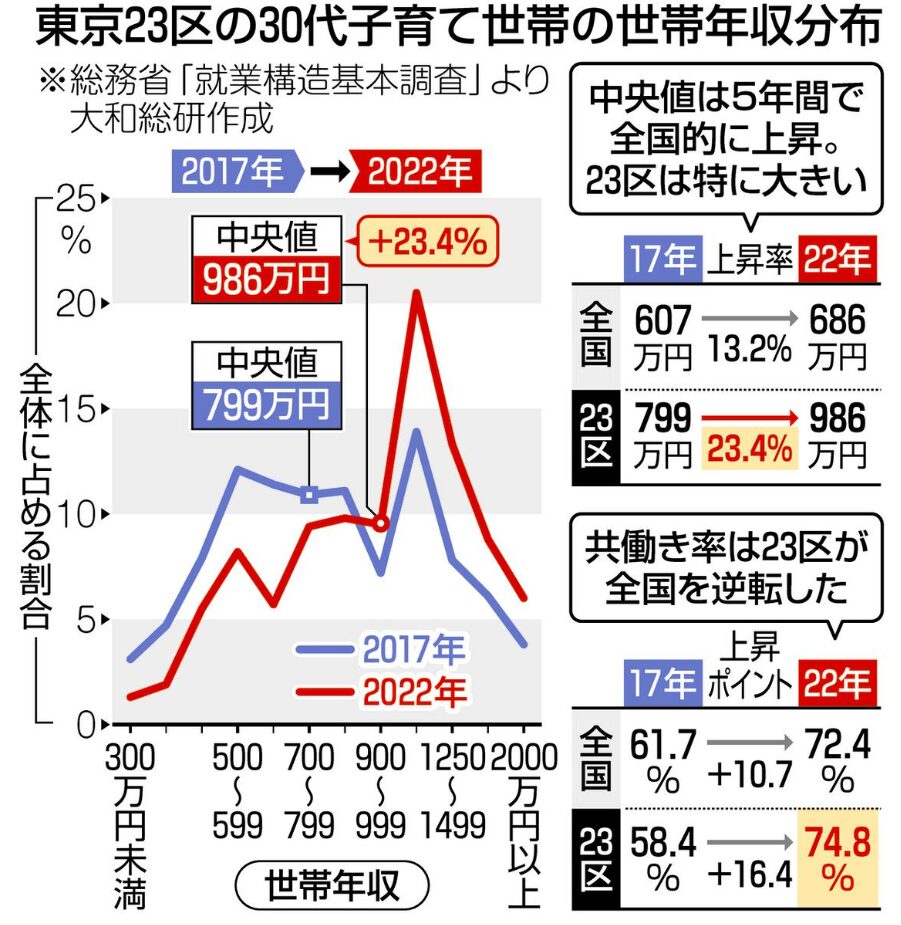

また別の記事になりますが、こちらによれば東京23区の30代子育て世帯の世帯年収 中央値は986万円でした。

正社員の割合が多いのかな?

下のグラフでは世帯年収1000万円をこえている割合も20%~とかなり高いね。

比較③パワーカップル:夫婦ともに年収700万円以上

パワーカップルについて調べたところ、いくつか定義はあるもののおよそ夫婦で年収700万円以上で、世帯割合としては1%程度存在するとのことでした。

我が家は残念ながら夫婦ともに年収700万円という条件は満たしていないため、パワーカップルとは言えなさそうです。

まとめると我が家は「平均年収以上、パワーカップル未満」といったところでしょうか。

年度によっては惜しいけど、パワーカップルならず。

壁は厚いね。

学生時代からお金の重要性に気付いていればもっと上を目指せたかも、、、

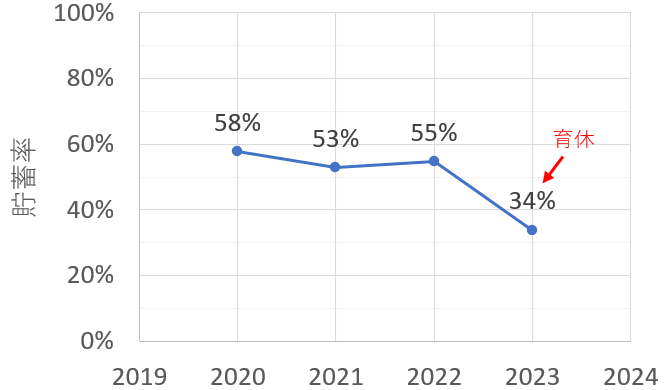

貯蓄率の推移

続いて我が家の貯蓄率を見ていきます。

我が家の支出は月30万円程度、過去に比較したところ平均より少し少ない程度でした。

我が家の毎年の家計簿から支出を計算し、上記収入から各種税金を引いた手取りに対する貯蓄率を計算していきます。

結果がこちら。

貯蓄率はだいたい50~60%くらいだね。

以前調べた結果では貯蓄率の平均は15%くらいだったので、

貯蓄率としてはかなり優等生かも!

ここまでの内容から、我が家の貯蓄率が高い理由は冒頭に述べた通りで、

・平均より高い収入で

・支出をほどほどに抑えている

からと言えます。

貯蓄率50%ということは、共働きの収入の1人分で生活して、残った半分を貯蓄に回している感じだね。

ちなみに貯蓄率についても2023年は育休の影響で34%まで低下しています。

ここに育児休業給付金と配当金、副業収入の合計 約360万円をプラスした場合、2023年の貯蓄率は56%と過去同等の水準でした。

育児休業給付金はもちろん、配当金も副業収入もありがたすぎる、、、

今後も貯蓄率は50%以上、できれば60%超えを狙っていきたいね。

まとめ

いかがだったでしょうか?

FIREするには貯蓄率が重要、という話はよく聞きますが、我が家も貯蓄率50%前後を保てているからこそ、FIREをより身近に感じることができています。

我が家の目標は生活費を切り詰めるなどの無理はせずにFIRE or サイドFIREすることなので、今後も支出レベルは一定に抑えつつ、副業等で少しでも稼いで投資に回し、素早い資産形成を目指していきたいところです。

ちなみに2023年の収入に株の値上がり含み益(キャピタルゲイン)を入れると、貯蓄率はなんと146%!正直わけがわからないね!

会社給与を除いても株の値上がりだけで支出をカバーできているから、FIREに近いね笑

ただし2023年くらいずっと株が好調なら、という話だね。

ではまた🐼

コメント