この記事はこんな方に向けた記事です。

・貯蓄率って何?どうやって計算するの?

・今の自分の貯蓄率が知りたい

・FIREと貯蓄率ってどんな関係があるの?

貯蓄率とは

そういえば最近、貯蓄率って言葉をよく聞くようになったね

資産形成やFIREを目指すうえで、簡単かつ重要な考え方だね!

今日は貯蓄率について、一緒に考えてみよう

みなさんは自分の貯蓄率をご存じですか?

といっても定義は簡単で、貯蓄率は次の式で表せます。

貯蓄率=(収入-支出)/収入

ここでいう収入は手取りです。また分子は収入-支出=貯蓄額を表しています。

例)年収500万、手取り400万、年間支出300万

→貯蓄率=(400-300)/400=25%

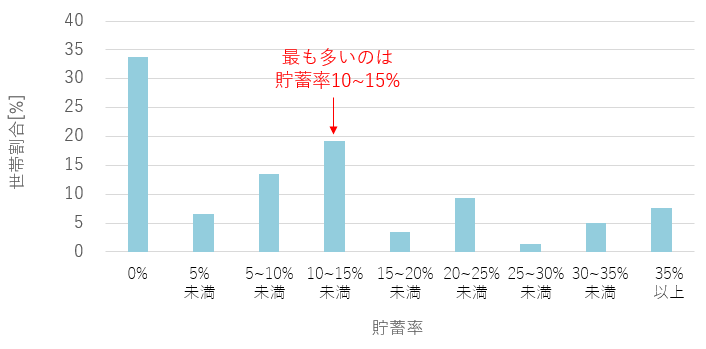

ちなみに2人以上世帯の平均貯蓄率は11%、最も多いのは貯蓄率10~15%の世帯なので、一般的には貯蓄率15~20%以上あれば貯蓄率が高いと言えます。

貯蓄率とFIREの深い関係性

貯蓄率についてはなんとなくわかったけど、どんな役に経つのかな?

ポイントは貯蓄率には収入と支出の両方が含まれている点だね。

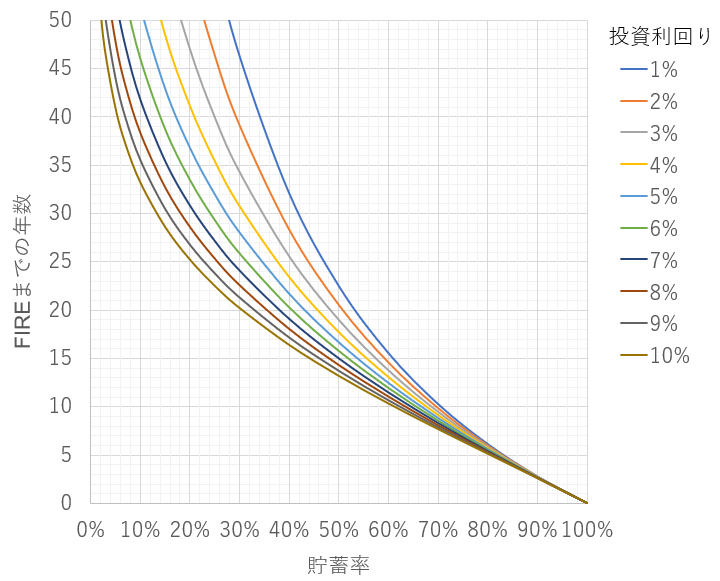

貯蓄率からFIREまでに必要な年数が計算できるよ。

貯蓄率がわかれば、FIRE(経済的自立)までに必要な年数が計算できます。

それがこちらのグラフです。

詳しく知りたい人のための補足:この計算はアメリカのトリニティ大学における論文で、毎年の支出を資産の4%に抑えつつ適切に資産運用を行えば95%以上の確率で資産が30年以上枯渇しない、という「4%ルール」に基づいています。

資産×4% = 支出 →この式をもとに式変形をしていくと次の式にたどり着きます。

(1+利回り)^年数=利回り/4%*(1-貯蓄率)/貯蓄率+1 →上のグラフになります。

ここで注目すべきなのは、FIREに必要な年数を計算するのに、年収や支出の値は関係ない、ということです。

例えば手取り年収が100万円であっても、支出が20万(!)であれば貯蓄率は80%となり、およそ5~6年でFIRE可能です。

さすがに支出20万は極端な例ですが、見かけの年収や貯蓄金額に惑わされず、支出も含めた「貯蓄率」の評価がとても重要であることがわかります。

貯蓄率が高い=高収入&低支出ってことだね!

同じ投資利回りであれば、

貯蓄率を10%改善できればFIREまでの年数を5~10年くらい短縮できるね!

貯蓄率&FIREまでの年数を計算してみよう

ではここで貯蓄率を計算してみましょう。

簡単にするため、年収(税引前)と年間の支出の2つを入力すれば計算できるようにしました。

※前提条件:年収×0.8=手取り、年間投資利回り5%

※自分の年収がわからない人→源泉徴収票を確認

年間支出がわからない人→1か月分の支出(銀行残高の差やクレジット請求額から)×12倍

年収(税引前)[単位:万円]:

年間支出[単位:万円]:

手取り概算: 万円

年間貯蓄額: 万円

貯蓄率:

FIREまでの年数: 年

FIREまでの年数、めっちゃ長い、、、

フルFIREはかなりきついよね。

この計算だと初期資産も0だからね。

サイドFIREも視野に入れたいところ。

まとめ:貯蓄率を高めよう!

今回は貯蓄率について解説していきました。

FIRE(経済的自立)を目指す指標として、この貯蓄率がとっても大切なことがわかりましたね。

こういった数字もまずは興味を持つ、知る、そして自分で計算してみるのが大事。

それが自分の知識になって、マネーリテラシー向上&資産形成に繋がっていくのだ。

次回の記事では、もう少し詳しくこの計算の中身とFIREまでの年数や条件、そしてより現実的なサイドFIREまでの年数についても解説していきます。

ではまた🐼

>>次の記事へ「貯蓄率応用編~サイドFIREまでの年数を計算してみよう~」

コメント