この記事は、

・持家(マイホーム)を購入するか、賃貸に住むか迷っている

・住宅購入で失敗したくない

という人向けです。

持家 vs 賃貸、どっちが正解なの?

最近、友達でもマイホームを購入した!

って人が増えてきたよ。

我が家もマイホームを購入して早5年、、、

今回は持家と賃貸でどっちがお得なのかを検証してみました。

結論:長く住むなら持家、引っ越すなら賃貸がお得

今回色々計算はしてみたけど、ざっくり言うと

居住年数によってどちらが得か分かれるよ

実際に家を買って何年住めるかなんて誰にもわからないけど、

人生後悔しないためにも、

リスクを知った上で持家か賃貸かを選びたいところだね

前提条件:

持家と賃貸の費用を正確に比較するには、ざっくり次のような項目を考える必要があります。

【持家】

・購入時:ローン借入手数料、登記費用など

・居住時:住宅ローン返済、火災保険、地震保険、修繕費用、固定資産税など

・売却時:仲介手数料、印紙、登記費用など

※売却価格は収入として計上

【賃貸】

・入居時:敷金、礼金、保証料、仲介手数料など

・居住時:家賃、駐車場代、更新料、火災保険料など

・退去時:退去費用

あらためて見ると予想以上に項目が多いね!

これら手数料その他は、購入する土地や住宅の種類(戸建て・マンション)、契約する保険会社や金利によって変わります。参考まで我が家の場合、1年目のこれら手数料の合計が

・持家:住宅ローン借入総額の10%くらい

・賃貸:月々の家賃×24か月分くらい

になりました。

持家にしても賃貸にしても、

最低これくらいの貯金は持った状態で決定したいね。

ではさっそく計算結果を見てみよう!

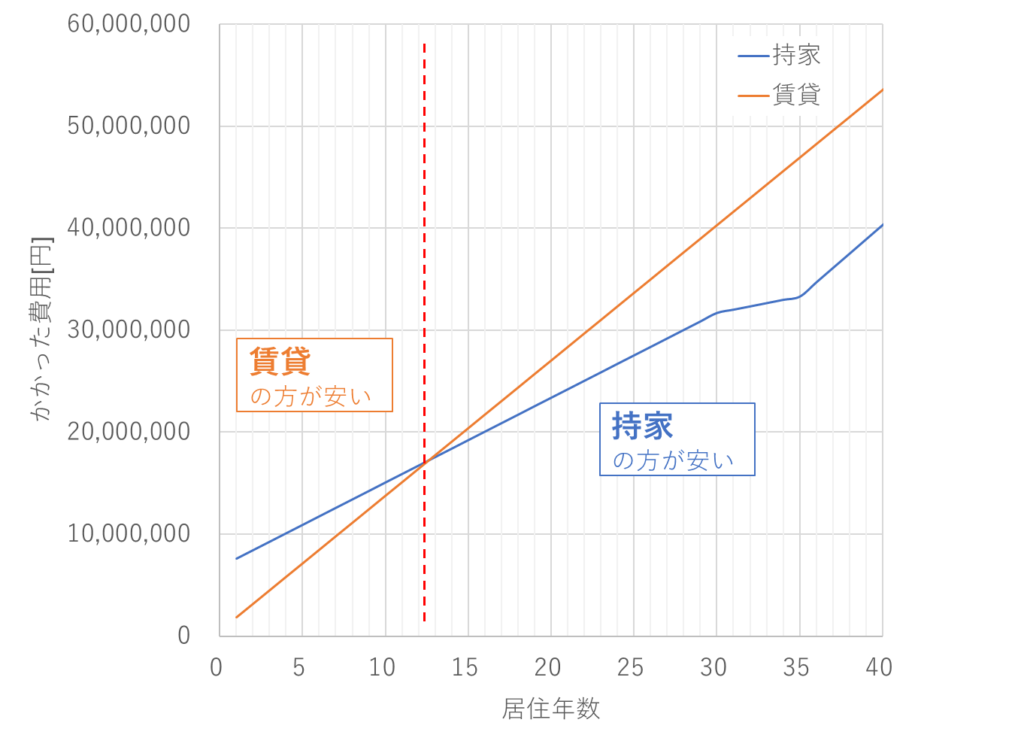

計算結果:

もろもろの手数料その他まで含めたときの持家と賃貸の比較をした結果がこちらになります。

結果、居住年数が長ければ長いほど、持家の方が費用が安くお得という結果になりました。

調べたところ、日本人の平均的な居住年数は持家の戸建てで19年、マンションで10年、賃貸で約4年程度だそうです。

例えば10年同じところに住む場合、同様の計算をすると持家にかかる費用は住宅ローン月額×1.4倍程度になりました。

言い換えると、持家の人は月々の返済額に購入時・売却時の手数料その他を含めると、その金額の1.4倍程度の額を実際は払っていることになります。これが持家の真実の家賃になります。

つまり、この月々の返済額×1.4倍した金額であっても持家が欲しいか、その家に住みたいか考えてから、住宅購入することをおすすめします。

住宅ローン×1.4倍とすると、もとの借入金額が大きいほど

計算後の金額も大きくなっちゃいそうだね。

我が家の場合は1.4倍程度になったとしても、

子育てのしやすさや近隣環境なども含めると

大満足の家になっているのだ。

もし詳しい計算結果を見たい、という方がいらっしゃいましたらコメントいただけると幸いです。また別記事で書く予定です。

まとめ

人生が進むほど残りの時間を意識し、幸せとは何かを考えさせられます。

いかがだったでしょうか?

住宅を購入する前にここまで細かい計算をする人はなかなかいないかもしれませんが、住宅購入は取り返しの効きにくい人生の大きな決断の1つです。

くれぐれも「周りの友達が買っているから」「営業の人柄がよかったから」などで住宅購入を決めてしまわないよう、気を付けたいですね。

ではまた🐼

【参考】

・最強の早期リタイア術、ダイヤモンド社→アメリカの住宅事情を前提に、持家は見かけの1.5倍の経費がかかることを提示(150の法則)。

・両学長, Youtube:【ハメられてるかも?】持ち家派が信じる「家賃を払い続けるよりもおトク」の落とし穴【お金の勉強 初級編】→持家の真実の家賃についての解説動画、めちゃくちゃわかりやすい。「真実の家賃」は学長の造語とのこと。

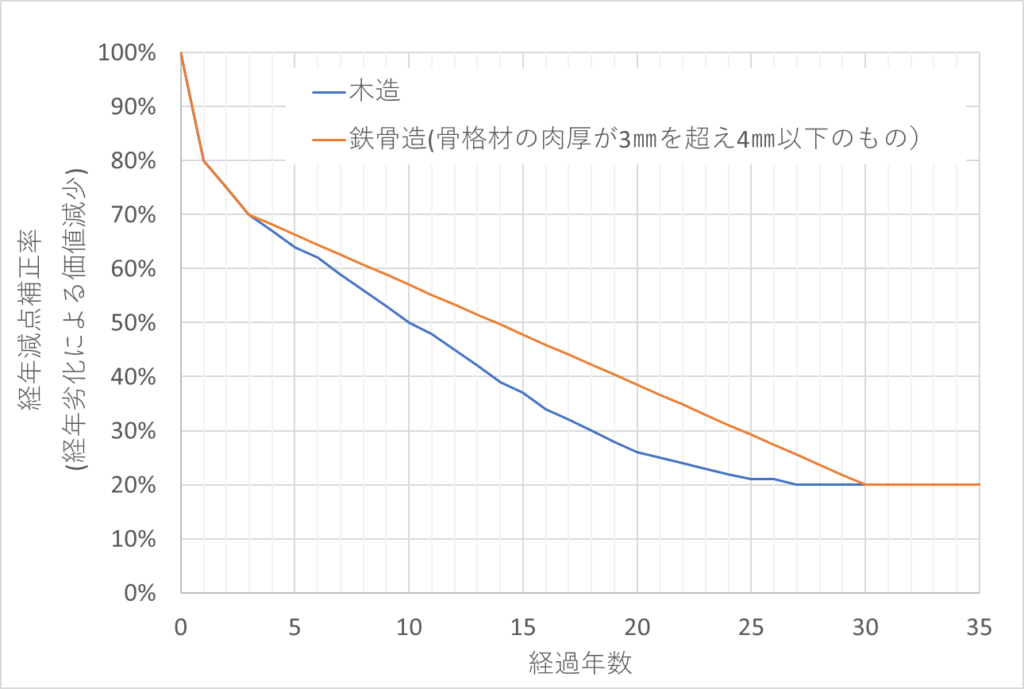

・建物の売価については居住年数によって資産価値が減少するので、今回は下記の値を用いて概算。

コメント