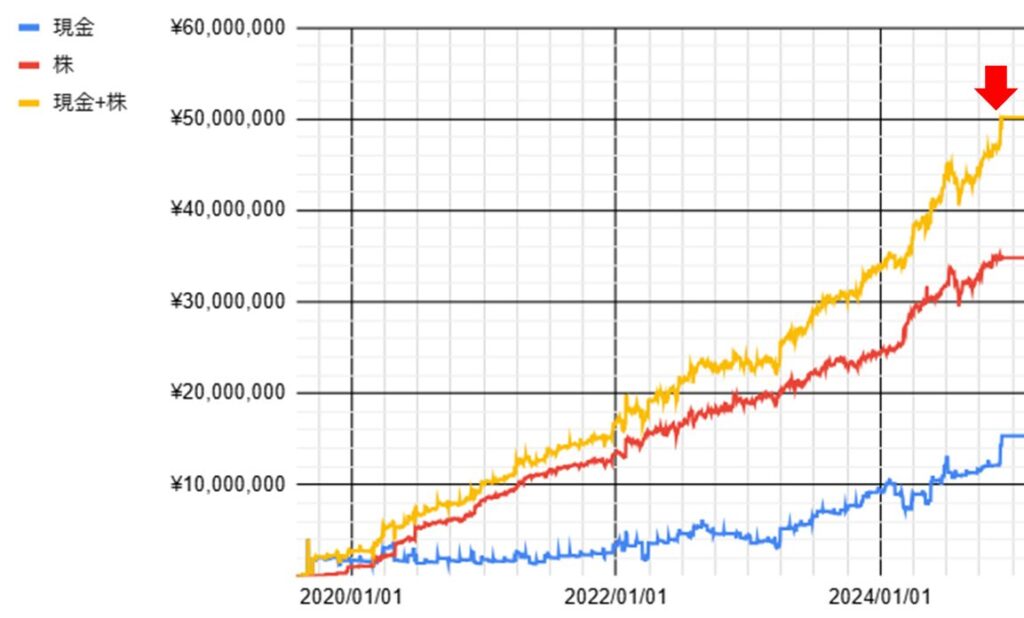

この度、なんと我が家の金融資産が5,000万円に到達しました!

今回は資産5,000万円に到達した感想と今後について書いてみたいと思います。

ついにきた!って感じだね。

個人的には3,000万より5,000万のほうが達成感あり!

※我が家の金融資産計算では、現在の家の価格が不明な点や土地価格が購入時より上昇していることなどもあり、負債である住宅ローン借入金は考慮していません。また現在の会社で積み立てている退職金や夫婦の結婚前の個人資産も含みません。

資産5,000万円がもたらす変化 ①達成感を感じる

まず資産5,000万円の価値について考えると、ざっくり4%ルールで計算すれば年間200万円程度の不労所得を生み出す力があります。

年間200万円!

単身世帯ならFIREできちゃうかも?

我が家では以前から資産5,000万円を次なる目標としていたため、到達したことがわかった時の達成感はかなりのものでした。

夫婦で何度も数字を見てはにんまりしました🐼

(今思えば何してるんだ、、、)

また、2024年年始の時点では資産3,000万円超えたところだったので、そこからの資産の伸び率には本当にびっくりしています。

2024年の株高の影響は大きいですね。

我が家はシンプルにインデックス投資メインなので、同じように2024年は資産爆増した人がたくさんいそうだね。

まだ5,000万円をぎりぎり超えただけなので、日によっては5,010万円になったり4,990万円になったりと変動しています。

家計の方も気を引き締めないとすぐに5,000万円を切ってしまいそう。

いまのところ株価暴落などは起きていないので、毎日達成感を感じています。

何もしなくても達成感が得られるなんて、お得ですね。

資産5,000万円がもたらす変化 ②サイドFIREがリアルに感じる

二つ目の変化として、サイドFIREが現実的になってきました。

Youtubeで金融系の動画を見ていると、資産5,000万円くらいでFIREしている人がけっこういます。

5,000万円×利回り4%=年間200万円。

副業で+100万円~稼げればFIRE可能かも?

最近はもしサイドFIREしたら、住宅ローン金利が上がったらどうなるのか?年金額はどれくらい減るのか?などを考えています。そのあたりのシミュレーションも過去記事で行っています。

そして色々考えた結果、結論として我が家は5,000万円ではまだサイドFIREできそうにはありません。

理由は単純、株式以外のキャッシュフローがまだまだ弱すぎるから、です。

現在の副業の収入がブログで月500円程度、その他の副業も全部込みでも5万円~程度。

これでは株価が下がったらまた会社員に逆戻りです。

やはりサイドFIREするなら、会社と株式以外の収入源がまずは10万、欲を言えば20万くらいは欲しいところです。

資産5,000万円がもたらす変化 ③会社がわりとどうでもよくなる

これも本当にありがたい話ですが、先日、第二子が生まれました。

そして今回は妻と一緒に夫も約1年間の育休を取得することにしました。現在、二人で育休中です。

正直、自分が一年間も会社を休むことになるとは思わなかったです。

お金があるってだけで、それを使わなくても人生の選択が変わってくる。

これは本当にすごいことだね。

今回育休を長めに取得できたことで、産後の妻のメンタルもかなり安定しており、夫婦仲もより一層よくなったことを実感しています。

もし我が家に資産がなかったら、定年まで会社にいることを考えると長期での育休取得はためらっていたかもしれません。

会社員として仕事をがんばることができるのは、この先も会社にいるっていう前提がないと何も成立しないことに気付かされました。

お金は自由の土台とはよく言ったものだと思います。

この選択の自由さこそがお金の力であり、資産形成の目的です。

このタイミングでの一年間の育休はとにかく貴重。

育児と並行して副業の芽を少しでも育てたいところです。

一年間で疑似FIRE生活をして、自分がFIREに向いているかの判断材料にもしたいと思います。

まとめ:目指せ副業収入 月10万円~

いかがだったでしょうか?

正直、2025年は夫婦で育休を取ることもあり、今後は資産は増えず、むしろ減る可能性が高いです。

が、仕事を休める分、自分の生活の見直しと会社以外の収入源を育てる絶好の機会なので、この一年はサイドFIREへの大きな近道であると考えています。

この一年が勝負の年!

なんか会社の年間目標みたいになってきたぞよ。

とはいえ、まだまだ赤ちゃんの世話が大変だから、

まずは体を壊さないように頑張ろうね。

ではまた🐼

コメント