この記事は次の人向けです。

・そもそもアセットアロケーションって何?

・初心者が買うべき株や投資資産割合が知りたい!

資産配分の決め方

2023年、我が家もついに資産3,000万円の大台に突入したね!

資産3,000万円のうち、株式投資で得た利益は約700万円!

投資の力は偉大だね~

一般家庭の資産形成において大きな力となるのが株式投資です。そして株式投資の成績を決定するのが「何に・どれだけ投資するか」という資産の投資先ですね。

この資産の分配比率のことをアセットアロケーションといいます。

似たような言葉にポートフォリオがあります。こちらはアセットアロケーションをさらに細かくしたものと捉えればよいでしょう。アセットアロケーションについて詳しく知りたい方はこちら

アセットアロケーション(ざっくり):国内株式、先進国株式、、、

ポートフォリオ(具体的):A社株式、B社投資信託、、、

みたいな感じだね。

資産配分は超重要!

でもどうやって決めたらいいのかな?

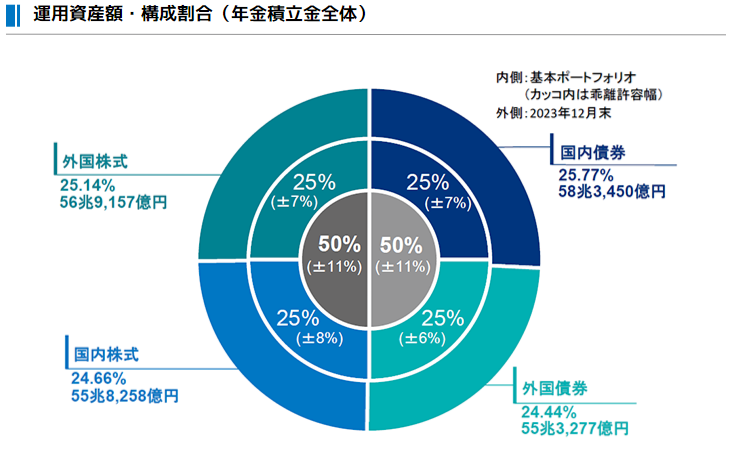

株式投資を考えた場合、まず参考になるのはGPIF(年金積立金管理運用独立行政法人)のアセットアロケーション(基本ポートフォリオ)です。

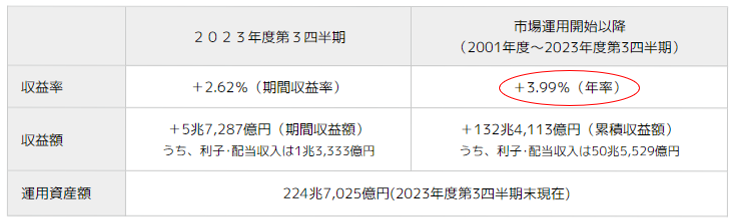

そしてGPIFの過去の投資成績がこちら

年率平均+3.99%!!

順調に増えてるね~

GPIFは国民の年金を預かる世界最大の運用機関です。その性質から、一般家庭と比べてより慎重な運用を取る必要があることはすぐに想像できます。

GPIFの運用成績目標は年率+1.7%、実績+3.99%で目標を上回っています。

アメリカのS&P500の平均利回り約10%程度と比べると低いですが、もし株式投資がなんとなく怖い、+1~4%くらいでいいので守り気味に資産形成を進めたい、という方には参考になるアセットアロケーションです。

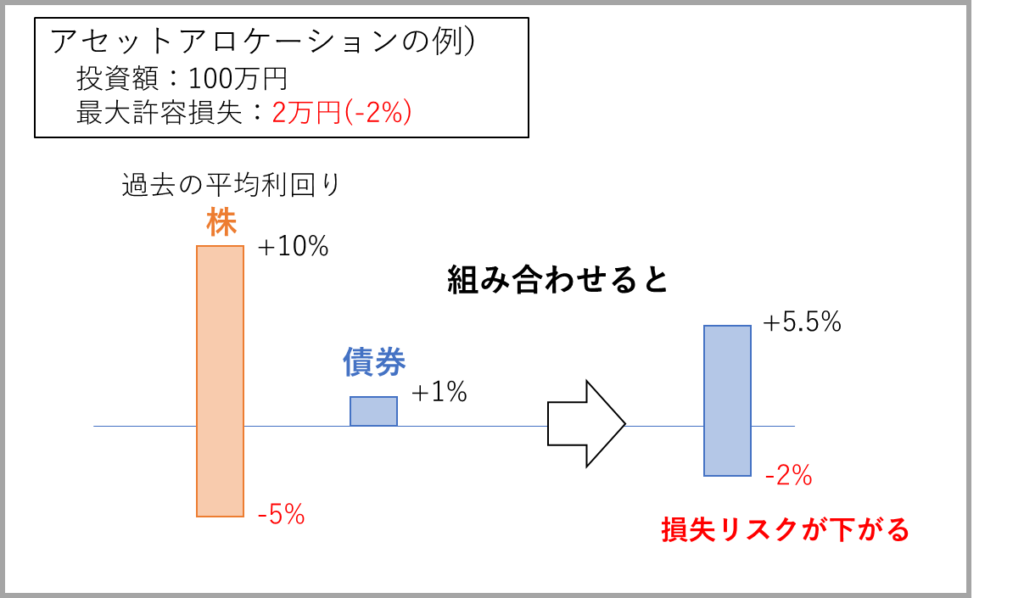

GPIFがS&P500と比較して利回りが低いのは、株式の他に債券を50%買っているからだね。

利回りは下がるけど、その分マイナスになる可能性も低いね。

ふむふむ、リスクの許容度合を株式と債券の割合で決めているんだね。

資産の中で一番変動が少ないのが現金だね。ただもちろん利回りも0%。

株>債券>現金の順にリスクも平均利回りも低くなるよ。

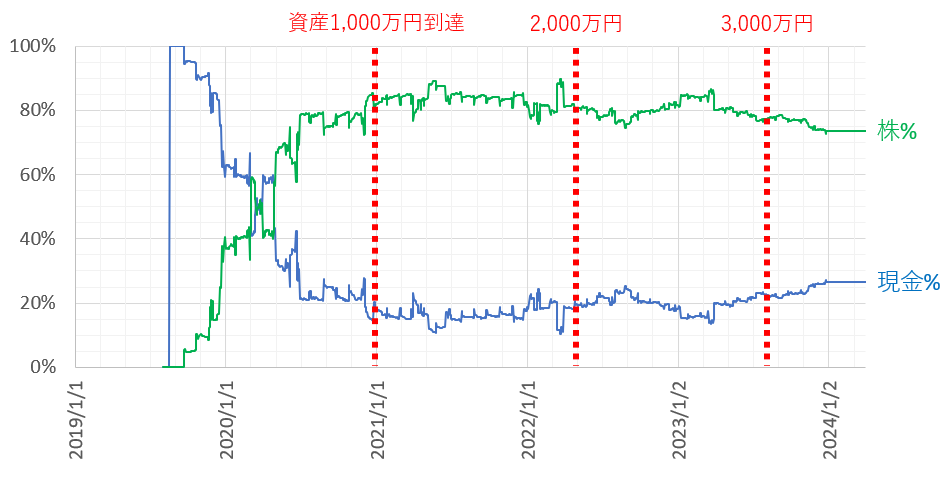

我が家のざっくり資産配分(アセットアロケーション)

ではさっそく我が家の資産3000万円到達までのアセットアロケーションを見ていきましょう。

まずは株と現金の比率から。

基本は株:現金=8:2だね!

債券は一時的に買ったりもしたけど、今は買ってないよ。

こうしてみると、1年4か月くらいごとに1,000万円ずつ増えてるね!すごい。

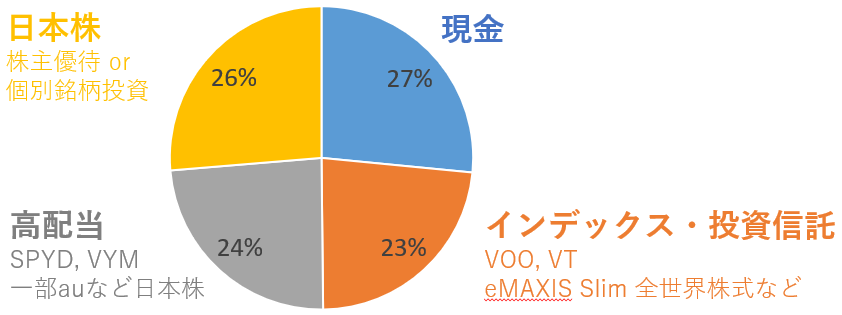

次にもう少し詳しい内容がこちら。

①現金②インデックス③高配当④日本株でだいたい1/4ずつだね!

正直インデックスと投資信託が優秀すぎるので、

現金:インデックス=2:8くらいでもよかったね。

わりと後悔、、、

株主優待も意外と使いにくいものが多いよね~

今後は新NISAもあるし、

まずは日本株を売ってインデックスor投資信託に変えていきたいね!

まとめ

いかがだったでしょうか?

我が家は個別株などもちょこちょこ買っていましたが、結論すべてインデックスor投資信託にしておけばもっと利益を出せていました。(それこそ2倍くらい)

20~30代ならインデックス一択!!

株式投資を始めたおかげで、我が家のマネーリテラシーは確実に向上したね!

ひとまずこれまでの経験から、これから株を始める人にはとりあえず新NISAで「eMAXIS SLIM全世界株式」を買えるだけ買って数年放置してみることをお勧めします(もちろん余剰資金で)。

そして暴落がきたらさらに現金を突っ込む!これが我が家の当分の投資戦略になりそうです。

ではまた🐼

コメント