この記事を読むと、

・途中で会社員を辞めた場合の年金額がわかる(概算)

・年金を何歳から受け取るのが最もお得かがわかる。

FIREを目指すうえで気になるのが老後の年金。

途中で会社員を辞めたらどれくらいもらえるんだろう?

何事も準備が肝心!

一緒に計算してみよう。

年金の種類

年金は大きく分けると以下の2種類です。

・公的年金(①国民年金+②厚生年金)

・私的年金(③確定拠出年金や個人年金保険など)

このうち、会社員であれば必ず支払っているのが公的年金(①国民年金+②厚生年金)です。

③の私的年金は個人の裁量が大きすぎるため、今回は取り扱いません。

多くの人が支払っている①②のみで、FIRE後に最低限の年金額としていくらもらえるかを計算します。

③を払っている人はこれにさらにプラスされるイメージだね。

さて、①②についてさらに詳しく見ると、

①国民年金(基礎年金):20~60歳のすべての人が加入。保険料は定額。

②厚生年金:会社員が加入する年金。保険料は給料に対して定率。

つまり60歳より前にFIREした場合、その時点から②厚生年金の支払いがなくなり、①国民年金のみ払うことになります。

今回はこのパターンで計算を行ってみます。

年金概算シミュレーター

・会社員時の平均年収 [単位:万円]:

・会社員の期間 (国民年金+厚生年金) [単位:年]:

・自営業等の期間 (国民年金のみ) [単位:年]:

・年金受給開始年齢 [単位:歳] (60-75):

総支払額: 万円

国民年金額: 万円/年, ( 万円/月)

厚生年金額: 万円/年, ( 万円/月)

合計: 万円/年, ( 万円/月)

(計算仮定、2024/11作成)

・国民年金:満額816,000円。1号保険者支払額16,980円/月として計算。

・厚生年金:標準報酬月額(平均年収÷12)×0.005481×加入月数で概算。

標準報酬月額は最大32等級(65万円、年収780万円)。

支払額は労使折半後の値(標準報酬月額×9.15%)とした。

・年金の受給開始年齢は65歳を基準として 繰上:1か月につき-0.4%、繰下:1か月につき+0.7%受給額を増減。

・その他:受給資格期間が10年以上なければ年金は受取不可。

うまく計算できたかな?

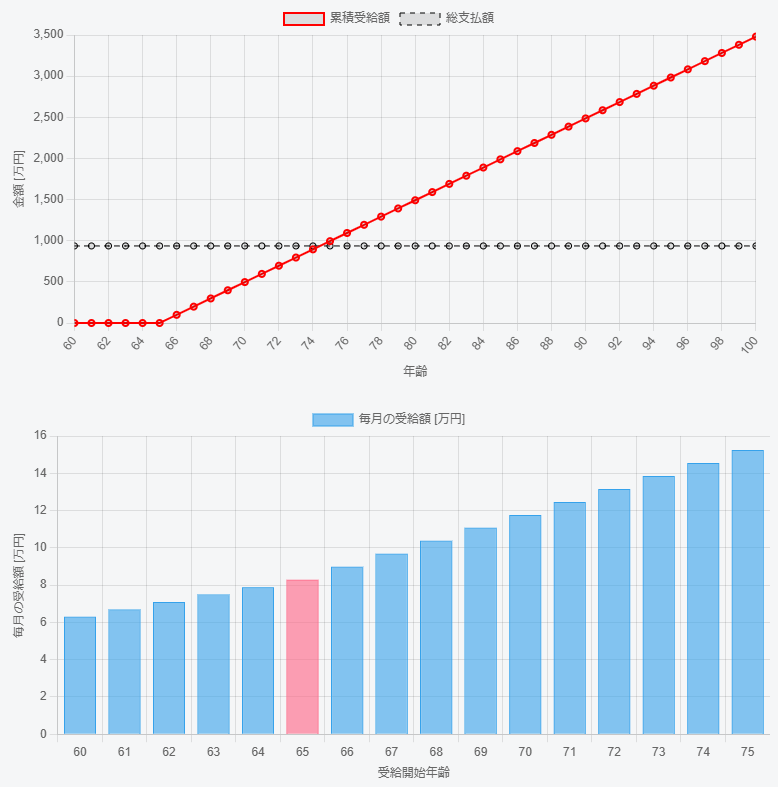

計算例

【例】20~60歳の間で、

大学卒業後23歳から10年間 会社員(10年間の年収の平均は400万円)

→33歳でFIRE、その後60歳までフリーランスで国民年金のみ収めた場合。

下:年金の受給開始年齢による受給額のちがい。

FIREすると基本的に国民年金のみになっちゃうのよね。

老後の年金、思っていたより少ないかも、、、

老後の生活費を月々20~30万円とすると、追加の収入源が必要だね。

年金は何歳から受け取るのがよい?

年金の受け取り開始って、60歳から75歳まで選べるんだね。

何歳が一番お得なんだろう?

基本的に長生きするなら受け取りを遅らせた方がお得なシステムになっているよ。

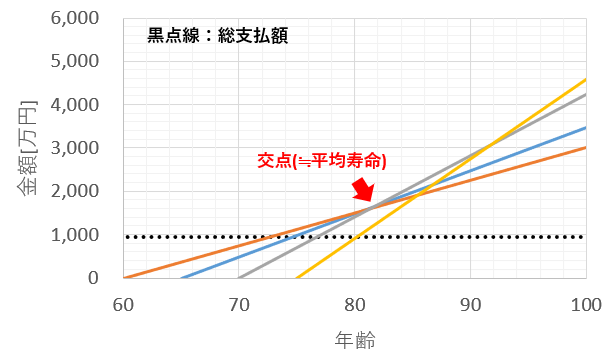

上記と同じ計算方法で、年金の受給開始年齢を変更したときの損益分岐点をそれぞれ計算してみます。

(計算の前提条件によって値は変わりますが、グラフの形自体は同じになります。)

このグラフからわかることは主に以下2点です。

・年金受給開始からだいたい10年くらい生きれば、元はとれる。(受給開始を遅らせるほど受給金額は大きくなるので、回収にかかる時間は短くなるがその分高齢になる。)

・平均寿命(男性, 約81~82歳)よりも長く生きる自信がある人→受給を遅くする(70歳など)。

逆に平均寿命よりも早く亡くなると思う人→受給を早くする(60歳など)

とりあえず今の段階で健康不安がなければ、65歳受給開始でもいいかもしれないね。

最速の60歳で受け取って、得した期間分投資に回して利益を得るのもありだよね。

結局人生何があるかわからないし。

いままでなぜ年金の繰上と繰下で受給額に対する増減%が異なるのか疑問でしたが、平均寿命が交点となるように60~70歳開始で設計されているっぽいことがわかりますね。

また75歳からの受け取りにする人は、90歳くらいにならないと70歳から受給の人よりプラスにすることはできないので、よほど長生きの家系の人でなければメリットは正直薄いです。

そもそも60歳時点である程度資産が溜まっていれば年金を除いて生活費を得る基盤ができていることになるので、受給開始年齢は早めの60歳にして資産運用に回してしまうのもありだと思います。

ということで我が家の場合は 60歳 (or 65歳)からの年金受給でいきましょう。

まとめ:年金受け取りは早めでよいかも

いかがだったでしょうか?

個人的には今回の計算結果から、年金受け取りは遅くとも65歳、もっと早めに60歳でよいと感じました。

またFIRE後の年金額については、会社員期間が10年くらいだと年金の受け取り額は〜10万円程度、ということが分かりました。

老後の生活のためには少なくともあと10万円はほしいところ。

年間120万円、配当金3%で賄おうとすると4000万円は金融資産が必要だね。

資産を減らしてもいいなら、もう少し少なくてもいけるかも?

やっぱり倍の8000万円(!)くらいあるとかなり安心だろうね。

安心を得ようとすると目標資産にきりがないので、少しずつお金をつかう力も身に付けないといけないですね。

我が家はもう少しサラリーマン&副業を続ける必要がありそうです。

ではまた🐼

コメント